Tap to Pay sur iPhone

Acceptez les paiements sans contact sur votre iPhone et l’appli Mollie

Paiements

Ressources techniques

À propos de Mollie

Tap to Pay sur iPhone

Acceptez les paiements sans contact sur votre iPhone et l’appli Mollie

Paiements

Ressources techniques

À propos de Mollie

Tap to Pay sur iPhone

Acceptez les paiements sans contact sur votre iPhone et l’appli Mollie

Paiements

Ressources techniques

À propos de Mollie

Qu'est-ce que la fraude amicale ?

Qu'est-ce que la fraude amicale ?

Qu'est-ce que la fraude amicale ?

Qu'est-ce que la fraude amicale ?

La fraude amicale peut engendrer des pertes financières, des complications administratives et un risque pour la réputation. Découvrez les différents types de fraude amicale et comment prévenir les chargebacks.

La fraude amicale peut engendrer des pertes financières, des complications administratives et un risque pour la réputation. Découvrez les différents types de fraude amicale et comment prévenir les chargebacks.

18 sept. 2024

Fraude amicale intentionnelle ou non intentionnelle

Ce qui rend la fraude amicale complexe, c'est qu'elle n'est pas toujours intentionnelle. Parfois, les consommateurs ne reconnaissent tout simplement pas un achat. Un exemple courant est celui d'un abonnement auquel ils se sont inscrits et qu'ils ont oublié. Ou parfois, un membre de la famille achète un produit et dont le titulaire de la carte ne reconnaît pas l'achat et lance alors la procédure de chargeback (rétrofacturation), même si l'achat a été effectué en toute honnêteté. C'est ce qu'on appelle la fraude familiale.

En revanche, les consommateurs qui commettent intentionnellement une fraude amicale le font généralement dans un but lucratif. Il peut s'agir de remords d'acheteur lors de l'achat d'un article à prix élevé. Ou d'abus de remboursement, lorsque le consommateur exploite une politique de retour ou de remboursement pour s’enrichir personnellement. Il peut également s'agir d'un consommateur insatisfait de la qualité du produit ou du service qu'il a acheté et qui lance une procédure de chargeback au lieu de contacter directement l'entreprise pour résoudre le problème.

Ce qui rend la fraude amicale complexe, c'est qu'elle n'est pas toujours intentionnelle. Parfois, les consommateurs ne reconnaissent tout simplement pas un achat. Un exemple courant est celui d'un abonnement auquel ils se sont inscrits et qu'ils ont oublié. Ou parfois, un membre de la famille achète un produit et dont le titulaire de la carte ne reconnaît pas l'achat et lance alors la procédure de chargeback (rétrofacturation), même si l'achat a été effectué en toute honnêteté. C'est ce qu'on appelle la fraude familiale.

En revanche, les consommateurs qui commettent intentionnellement une fraude amicale le font généralement dans un but lucratif. Il peut s'agir de remords d'acheteur lors de l'achat d'un article à prix élevé. Ou d'abus de remboursement, lorsque le consommateur exploite une politique de retour ou de remboursement pour s’enrichir personnellement. Il peut également s'agir d'un consommateur insatisfait de la qualité du produit ou du service qu'il a acheté et qui lance une procédure de chargeback au lieu de contacter directement l'entreprise pour résoudre le problème.

Ce qui rend la fraude amicale complexe, c'est qu'elle n'est pas toujours intentionnelle. Parfois, les consommateurs ne reconnaissent tout simplement pas un achat. Un exemple courant est celui d'un abonnement auquel ils se sont inscrits et qu'ils ont oublié. Ou parfois, un membre de la famille achète un produit et dont le titulaire de la carte ne reconnaît pas l'achat et lance alors la procédure de chargeback (rétrofacturation), même si l'achat a été effectué en toute honnêteté. C'est ce qu'on appelle la fraude familiale.

En revanche, les consommateurs qui commettent intentionnellement une fraude amicale le font généralement dans un but lucratif. Il peut s'agir de remords d'acheteur lors de l'achat d'un article à prix élevé. Ou d'abus de remboursement, lorsque le consommateur exploite une politique de retour ou de remboursement pour s’enrichir personnellement. Il peut également s'agir d'un consommateur insatisfait de la qualité du produit ou du service qu'il a acheté et qui lance une procédure de chargeback au lieu de contacter directement l'entreprise pour résoudre le problème.

Ce qui rend la fraude amicale complexe, c'est qu'elle n'est pas toujours intentionnelle. Parfois, les consommateurs ne reconnaissent tout simplement pas un achat. Un exemple courant est celui d'un abonnement auquel ils se sont inscrits et qu'ils ont oublié. Ou parfois, un membre de la famille achète un produit et dont le titulaire de la carte ne reconnaît pas l'achat et lance alors la procédure de chargeback (rétrofacturation), même si l'achat a été effectué en toute honnêteté. C'est ce qu'on appelle la fraude familiale.

En revanche, les consommateurs qui commettent intentionnellement une fraude amicale le font généralement dans un but lucratif. Il peut s'agir de remords d'acheteur lors de l'achat d'un article à prix élevé. Ou d'abus de remboursement, lorsque le consommateur exploite une politique de retour ou de remboursement pour s’enrichir personnellement. Il peut également s'agir d'un consommateur insatisfait de la qualité du produit ou du service qu'il a acheté et qui lance une procédure de chargeback au lieu de contacter directement l'entreprise pour résoudre le problème.

Types de fraude amicale

Les raisons pour lesquelles les consommateurs commettent une fraude amicale sont nombreuses. Voici les deux types les plus courants :

Fraude via chargeback

On parle de fraude via chargeback lorsqu'un consommateur conteste une transaction légitime en affirmant faussement qu'il ne l'a pas autorisée. L'objectif est d'obtenir un remboursement tout en conservant le produit ou le service reçu. Cette pratique est extrêmement coûteuse pour les entreprises, car elles perdent la valeur du produit et reçoivent des frais de chargebacks de la part de leur fournisseur de services de paiement.

Abus de remboursement

La fraude par abus de remboursement se produit lorsqu'un consommateur renvoie un produit à une boutique en ligne ou commerçant en prétendant qu'il n'est pas satisfait ou qu'il est endommagé, alors que le produit est en parfait état, ou que s’est même le consommateur qui l’a abîmé.

Un autre type d'abus de remboursement est celui du consommateur qui achète un vêtement pour une occasion particulière, le porte une fois, puis le renvoie au vendeur. Les clients qui abusent des politiques de remboursement peuvent parfois conserver le produit ou se faire envoyer un nouvel article.

Les raisons pour lesquelles les consommateurs commettent une fraude amicale sont nombreuses. Voici les deux types les plus courants :

Fraude via chargeback

On parle de fraude via chargeback lorsqu'un consommateur conteste une transaction légitime en affirmant faussement qu'il ne l'a pas autorisée. L'objectif est d'obtenir un remboursement tout en conservant le produit ou le service reçu. Cette pratique est extrêmement coûteuse pour les entreprises, car elles perdent la valeur du produit et reçoivent des frais de chargebacks de la part de leur fournisseur de services de paiement.

Abus de remboursement

La fraude par abus de remboursement se produit lorsqu'un consommateur renvoie un produit à une boutique en ligne ou commerçant en prétendant qu'il n'est pas satisfait ou qu'il est endommagé, alors que le produit est en parfait état, ou que s’est même le consommateur qui l’a abîmé.

Un autre type d'abus de remboursement est celui du consommateur qui achète un vêtement pour une occasion particulière, le porte une fois, puis le renvoie au vendeur. Les clients qui abusent des politiques de remboursement peuvent parfois conserver le produit ou se faire envoyer un nouvel article.

Les raisons pour lesquelles les consommateurs commettent une fraude amicale sont nombreuses. Voici les deux types les plus courants :

Fraude via chargeback

On parle de fraude via chargeback lorsqu'un consommateur conteste une transaction légitime en affirmant faussement qu'il ne l'a pas autorisée. L'objectif est d'obtenir un remboursement tout en conservant le produit ou le service reçu. Cette pratique est extrêmement coûteuse pour les entreprises, car elles perdent la valeur du produit et reçoivent des frais de chargebacks de la part de leur fournisseur de services de paiement.

Abus de remboursement

La fraude par abus de remboursement se produit lorsqu'un consommateur renvoie un produit à une boutique en ligne ou commerçant en prétendant qu'il n'est pas satisfait ou qu'il est endommagé, alors que le produit est en parfait état, ou que s’est même le consommateur qui l’a abîmé.

Un autre type d'abus de remboursement est celui du consommateur qui achète un vêtement pour une occasion particulière, le porte une fois, puis le renvoie au vendeur. Les clients qui abusent des politiques de remboursement peuvent parfois conserver le produit ou se faire envoyer un nouvel article.

Les raisons pour lesquelles les consommateurs commettent une fraude amicale sont nombreuses. Voici les deux types les plus courants :

Fraude via chargeback

On parle de fraude via chargeback lorsqu'un consommateur conteste une transaction légitime en affirmant faussement qu'il ne l'a pas autorisée. L'objectif est d'obtenir un remboursement tout en conservant le produit ou le service reçu. Cette pratique est extrêmement coûteuse pour les entreprises, car elles perdent la valeur du produit et reçoivent des frais de chargebacks de la part de leur fournisseur de services de paiement.

Abus de remboursement

La fraude par abus de remboursement se produit lorsqu'un consommateur renvoie un produit à une boutique en ligne ou commerçant en prétendant qu'il n'est pas satisfait ou qu'il est endommagé, alors que le produit est en parfait état, ou que s’est même le consommateur qui l’a abîmé.

Un autre type d'abus de remboursement est celui du consommateur qui achète un vêtement pour une occasion particulière, le porte une fois, puis le renvoie au vendeur. Les clients qui abusent des politiques de remboursement peuvent parfois conserver le produit ou se faire envoyer un nouvel article.

Conséquences de la fraude amicale

Les conséquences de la fraude amicale peuvent être graves. Elles comprennent

Perte de revenus : Chaque chargeback entraîne la perte du montant de la vente, ainsi que du coût des marchandises vendues.

Augmentation des coûts : Les entreprises doivent affecter des ressources au traitement des litiges et des chargebacks, ce qui augmente les coûts de main-d'œuvre et les dépenses administratives.

Des taux de chargebacks plus élevés : Un taux élevé de chargebacks peut entraîner une augmentation des frais de traitement, voire la perte totale de la capacité à traiter les paiements par carte de crédit.

Atteinte à la réputation : La fréquence des litiges et des chargebacks peut nuire à la réputation d'une entreprise, tant auprès des organismes de paiement que des clients.

Les conséquences de la fraude amicale peuvent être graves. Elles comprennent

Perte de revenus : Chaque chargeback entraîne la perte du montant de la vente, ainsi que du coût des marchandises vendues.

Augmentation des coûts : Les entreprises doivent affecter des ressources au traitement des litiges et des chargebacks, ce qui augmente les coûts de main-d'œuvre et les dépenses administratives.

Des taux de chargebacks plus élevés : Un taux élevé de chargebacks peut entraîner une augmentation des frais de traitement, voire la perte totale de la capacité à traiter les paiements par carte de crédit.

Atteinte à la réputation : La fréquence des litiges et des chargebacks peut nuire à la réputation d'une entreprise, tant auprès des organismes de paiement que des clients.

Les conséquences de la fraude amicale peuvent être graves. Elles comprennent

Perte de revenus : Chaque chargeback entraîne la perte du montant de la vente, ainsi que du coût des marchandises vendues.

Augmentation des coûts : Les entreprises doivent affecter des ressources au traitement des litiges et des chargebacks, ce qui augmente les coûts de main-d'œuvre et les dépenses administratives.

Des taux de chargebacks plus élevés : Un taux élevé de chargebacks peut entraîner une augmentation des frais de traitement, voire la perte totale de la capacité à traiter les paiements par carte de crédit.

Atteinte à la réputation : La fréquence des litiges et des chargebacks peut nuire à la réputation d'une entreprise, tant auprès des organismes de paiement que des clients.

Les conséquences de la fraude amicale peuvent être graves. Elles comprennent

Perte de revenus : Chaque chargeback entraîne la perte du montant de la vente, ainsi que du coût des marchandises vendues.

Augmentation des coûts : Les entreprises doivent affecter des ressources au traitement des litiges et des chargebacks, ce qui augmente les coûts de main-d'œuvre et les dépenses administratives.

Des taux de chargebacks plus élevés : Un taux élevé de chargebacks peut entraîner une augmentation des frais de traitement, voire la perte totale de la capacité à traiter les paiements par carte de crédit.

Atteinte à la réputation : La fréquence des litiges et des chargebacks peut nuire à la réputation d'une entreprise, tant auprès des organismes de paiement que des clients.

Prévention amicale de la fraude

Les entreprises peuvent utiliser plusieurs stratégies pour limiter la fraude amicale. Il s'agit notamment de

Une communication claire : Veillez à ce que les détails de la transaction soient clairement communiqués aux clients, y compris les descriptions de facturation qui correspondent au nom de l'entreprise.

Documentation détaillée : Conservez des registres détaillés des transactions, des livraisons et des communications afin de fournir des preuves en cas de litige.

Éducation des clients : Informez les clients sur les procédures de remboursement et de contestation afin de réduire les malentendus.

Outils de détection des fraudes : Utilisez des outils avancés de détection et de prévention des fraudes pour identifier et bloquer les activités suspectes.

Lorsqu'il s'agit de réduire la fraude amicale, Cal Callinan, chef de produit chez Mollie, recommande de combiner des méthodes de prudence et de prévention.

"Les méthodes de précaution vous aident à créer des preuves en cas de litige, car elles vous permettent de prouver que le payeur était bien le titulaire de la carte", explique M. Cal. "Recueillez et conservez toujours les informations relatives à la livraison et, pour les commandes de grande valeur, envisagez de valider la commande par un appel téléphonique ou un courriel enregistré avant de l'expédier. Et utilisez la livraison enregistrée. En faisant tout cela, vous disposerez d'une mine de preuves à présenter en cas de transaction contestée.

"Pour la prévention, nous conseillons aux entreprises d'utiliser notre outil anti-fraude avancé. Cela leur permet de personnaliser les règles et d'initier des listes de blocage, sur la base de tous les points de données disponibles sur les clients. Cela signifie que les utilisateurs de Mollie peuvent identifier les clients et, dans le cas d'un fraudeur connu revenant sur leur site, les empêcher d'effectuer d'autres transactions.

Les entreprises peuvent utiliser plusieurs stratégies pour limiter la fraude amicale. Il s'agit notamment de

Une communication claire : Veillez à ce que les détails de la transaction soient clairement communiqués aux clients, y compris les descriptions de facturation qui correspondent au nom de l'entreprise.

Documentation détaillée : Conservez des registres détaillés des transactions, des livraisons et des communications afin de fournir des preuves en cas de litige.

Éducation des clients : Informez les clients sur les procédures de remboursement et de contestation afin de réduire les malentendus.

Outils de détection des fraudes : Utilisez des outils avancés de détection et de prévention des fraudes pour identifier et bloquer les activités suspectes.

Lorsqu'il s'agit de réduire la fraude amicale, Cal Callinan, chef de produit chez Mollie, recommande de combiner des méthodes de prudence et de prévention.

"Les méthodes de précaution vous aident à créer des preuves en cas de litige, car elles vous permettent de prouver que le payeur était bien le titulaire de la carte", explique M. Cal. "Recueillez et conservez toujours les informations relatives à la livraison et, pour les commandes de grande valeur, envisagez de valider la commande par un appel téléphonique ou un courriel enregistré avant de l'expédier. Et utilisez la livraison enregistrée. En faisant tout cela, vous disposerez d'une mine de preuves à présenter en cas de transaction contestée.

"Pour la prévention, nous conseillons aux entreprises d'utiliser notre outil anti-fraude avancé. Cela leur permet de personnaliser les règles et d'initier des listes de blocage, sur la base de tous les points de données disponibles sur les clients. Cela signifie que les utilisateurs de Mollie peuvent identifier les clients et, dans le cas d'un fraudeur connu revenant sur leur site, les empêcher d'effectuer d'autres transactions.

Les entreprises peuvent utiliser plusieurs stratégies pour limiter la fraude amicale. Il s'agit notamment de

Une communication claire : Veillez à ce que les détails de la transaction soient clairement communiqués aux clients, y compris les descriptions de facturation qui correspondent au nom de l'entreprise.

Documentation détaillée : Conservez des registres détaillés des transactions, des livraisons et des communications afin de fournir des preuves en cas de litige.

Éducation des clients : Informez les clients sur les procédures de remboursement et de contestation afin de réduire les malentendus.

Outils de détection des fraudes : Utilisez des outils avancés de détection et de prévention des fraudes pour identifier et bloquer les activités suspectes.

Lorsqu'il s'agit de réduire la fraude amicale, Cal Callinan, chef de produit chez Mollie, recommande de combiner des méthodes de prudence et de prévention.

"Les méthodes de précaution vous aident à créer des preuves en cas de litige, car elles vous permettent de prouver que le payeur était bien le titulaire de la carte", explique M. Cal. "Recueillez et conservez toujours les informations relatives à la livraison et, pour les commandes de grande valeur, envisagez de valider la commande par un appel téléphonique ou un courriel enregistré avant de l'expédier. Et utilisez la livraison enregistrée. En faisant tout cela, vous disposerez d'une mine de preuves à présenter en cas de transaction contestée.

"Pour la prévention, nous conseillons aux entreprises d'utiliser notre outil anti-fraude avancé. Cela leur permet de personnaliser les règles et d'initier des listes de blocage, sur la base de tous les points de données disponibles sur les clients. Cela signifie que les utilisateurs de Mollie peuvent identifier les clients et, dans le cas d'un fraudeur connu revenant sur leur site, les empêcher d'effectuer d'autres transactions.

Les entreprises peuvent utiliser plusieurs stratégies pour limiter la fraude amicale. Il s'agit notamment de

Une communication claire : Veillez à ce que les détails de la transaction soient clairement communiqués aux clients, y compris les descriptions de facturation qui correspondent au nom de l'entreprise.

Documentation détaillée : Conservez des registres détaillés des transactions, des livraisons et des communications afin de fournir des preuves en cas de litige.

Éducation des clients : Informez les clients sur les procédures de remboursement et de contestation afin de réduire les malentendus.

Outils de détection des fraudes : Utilisez des outils avancés de détection et de prévention des fraudes pour identifier et bloquer les activités suspectes.

Lorsqu'il s'agit de réduire la fraude amicale, Cal Callinan, chef de produit chez Mollie, recommande de combiner des méthodes de prudence et de prévention.

"Les méthodes de précaution vous aident à créer des preuves en cas de litige, car elles vous permettent de prouver que le payeur était bien le titulaire de la carte", explique M. Cal. "Recueillez et conservez toujours les informations relatives à la livraison et, pour les commandes de grande valeur, envisagez de valider la commande par un appel téléphonique ou un courriel enregistré avant de l'expédier. Et utilisez la livraison enregistrée. En faisant tout cela, vous disposerez d'une mine de preuves à présenter en cas de transaction contestée.

"Pour la prévention, nous conseillons aux entreprises d'utiliser notre outil anti-fraude avancé. Cela leur permet de personnaliser les règles et d'initier des listes de blocage, sur la base de tous les points de données disponibles sur les clients. Cela signifie que les utilisateurs de Mollie peuvent identifier les clients et, dans le cas d'un fraudeur connu revenant sur leur site, les empêcher d'effectuer d'autres transactions.

Comment éviter les débits compensatoires et la fraude avec Mollie

Le moyen le plus efficace de lutter contre la fraude est l’utilisation de systèmes de détection des fraudes qui vous aident à gérer et à éviter les débits compensatoires avant qu'ils ne se produisent. Chez Mollie, nous fournissons une gamme d'outils avancés pour vous aider à le faire :

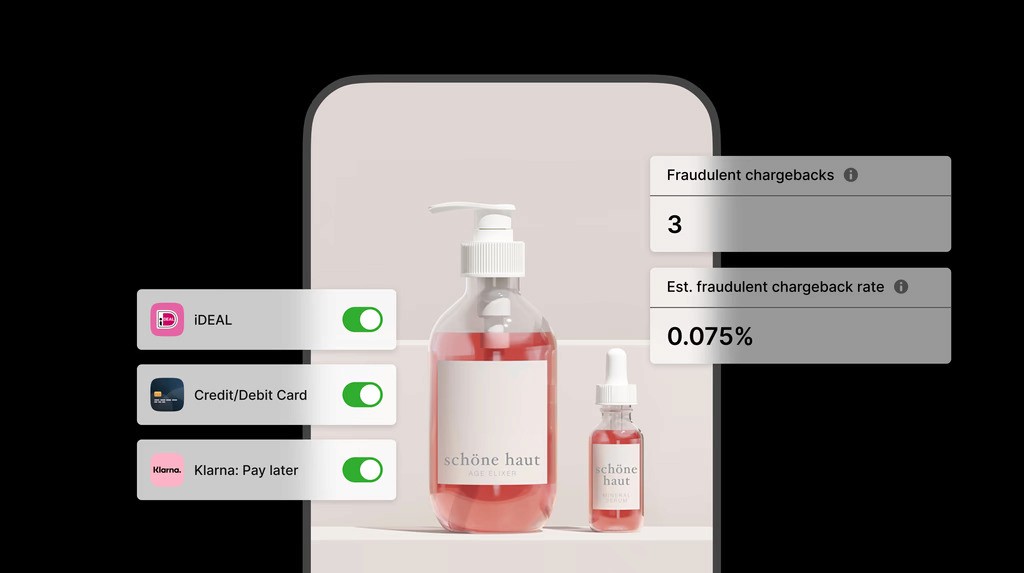

Gestion de la fraude : identifie et arrête les transactions frauduleuses, réduit les chargebacks et autres formes de fraude.

Détection avancée des fraudes : Utilise l'apprentissage automatique pour identifier les transactions frauduleuses avant qu'elles ne se produisent.

Rapports détaillés : Obtenez des informations sur vos données de transaction grâce à des rapports détaillés, qui vous aident à identifier et à traiter les schémas de fraude.

Bloquez les fraudeurs : Créez des listes de blocage personnalisées pour empêcher les escrocs de cibler votre entreprise.

Sécurité : Protégez votre entreprise avec Dynamic 3DS, une détection intelligente des fraudes et des contrôles de risques configurables.

Découvrez comment Acceptance & Risk vous aide à stopper la fraude et à optimiser la conversion.

Le moyen le plus efficace de lutter contre la fraude est l’utilisation de systèmes de détection des fraudes qui vous aident à gérer et à éviter les débits compensatoires avant qu'ils ne se produisent. Chez Mollie, nous fournissons une gamme d'outils avancés pour vous aider à le faire :

Gestion de la fraude : identifie et arrête les transactions frauduleuses, réduit les chargebacks et autres formes de fraude.

Détection avancée des fraudes : Utilise l'apprentissage automatique pour identifier les transactions frauduleuses avant qu'elles ne se produisent.

Rapports détaillés : Obtenez des informations sur vos données de transaction grâce à des rapports détaillés, qui vous aident à identifier et à traiter les schémas de fraude.

Bloquez les fraudeurs : Créez des listes de blocage personnalisées pour empêcher les escrocs de cibler votre entreprise.

Sécurité : Protégez votre entreprise avec Dynamic 3DS, une détection intelligente des fraudes et des contrôles de risques configurables.

Découvrez comment Acceptance & Risk vous aide à stopper la fraude et à optimiser la conversion.

Le moyen le plus efficace de lutter contre la fraude est l’utilisation de systèmes de détection des fraudes qui vous aident à gérer et à éviter les débits compensatoires avant qu'ils ne se produisent. Chez Mollie, nous fournissons une gamme d'outils avancés pour vous aider à le faire :

Gestion de la fraude : identifie et arrête les transactions frauduleuses, réduit les chargebacks et autres formes de fraude.

Détection avancée des fraudes : Utilise l'apprentissage automatique pour identifier les transactions frauduleuses avant qu'elles ne se produisent.

Rapports détaillés : Obtenez des informations sur vos données de transaction grâce à des rapports détaillés, qui vous aident à identifier et à traiter les schémas de fraude.

Bloquez les fraudeurs : Créez des listes de blocage personnalisées pour empêcher les escrocs de cibler votre entreprise.

Sécurité : Protégez votre entreprise avec Dynamic 3DS, une détection intelligente des fraudes et des contrôles de risques configurables.

Découvrez comment Acceptance & Risk vous aide à stopper la fraude et à optimiser la conversion.

Le moyen le plus efficace de lutter contre la fraude est l’utilisation de systèmes de détection des fraudes qui vous aident à gérer et à éviter les débits compensatoires avant qu'ils ne se produisent. Chez Mollie, nous fournissons une gamme d'outils avancés pour vous aider à le faire :

Gestion de la fraude : identifie et arrête les transactions frauduleuses, réduit les chargebacks et autres formes de fraude.

Détection avancée des fraudes : Utilise l'apprentissage automatique pour identifier les transactions frauduleuses avant qu'elles ne se produisent.

Rapports détaillés : Obtenez des informations sur vos données de transaction grâce à des rapports détaillés, qui vous aident à identifier et à traiter les schémas de fraude.

Bloquez les fraudeurs : Créez des listes de blocage personnalisées pour empêcher les escrocs de cibler votre entreprise.

Sécurité : Protégez votre entreprise avec Dynamic 3DS, une détection intelligente des fraudes et des contrôles de risques configurables.

Découvrez comment Acceptance & Risk vous aide à stopper la fraude et à optimiser la conversion.

Plus de mises à jour

Comment éviter les attaques carte

Apprenez à éviter les attaques par carte. Découvrez les principales stratégies et solutions de prévention de la fraude peuvent protéger votre entreprise.

Stratégies de gestion de la fraude en e-commerce

Découvrez des stratégies de gestion de la fraude dans l'e-commerce et comment protéger votre entreprise contre les fraudeurs.

Qu'est-ce que la détection de fraude ?

Qu'est-ce que la détection de fraude et comment fonctionne-t-elle ? Découvrez comment la fraude peut impacter votre entreprise et comment la prévenir.

Authentification 3D Secure et 3D Secure 2 expliqués

Apprenez-en plus sur l'authentification 3D Secure et 3D Secure 2. Découvrez leur fonctionnement, comment les utiliser, et ce qu'elles peuvent apporter à votre entreprise.

Qu'est-ce que la fraude amicale ?

La fraude amicale peut engendrer des pertes financières, des complications administratives et un risque pour la réputation. Découvrez les différents types de fraude amicale et comment prévenir les chargebacks.

Comment éviter les attaques carte

Apprenez à éviter les attaques par carte. Découvrez les principales stratégies et solutions de prévention de la fraude peuvent protéger votre entreprise.

Stratégies de gestion de la fraude en e-commerce

Découvrez des stratégies de gestion de la fraude dans l'e-commerce et comment protéger votre entreprise contre les fraudeurs.

Qu'est-ce que la détection de fraude ?

Qu'est-ce que la détection de fraude et comment fonctionne-t-elle ? Découvrez comment la fraude peut impacter votre entreprise et comment la prévenir.

Restez à jour

Ne manquez jamais une mise à jour. Recevez des mises à jour de produits, des actualités et des témoignages clients directement dans votre boîte de réception.

Restez à jour

Ne manquez jamais une mise à jour. Recevez des mises à jour de produits, des actualités et des témoignages clients directement dans votre boîte de réception.

Connectez chaque paiement. Améliorez chaque aspect de votre entreprise.

Ne manquez jamais une mise à jour. Recevez des mises à jour de produits, des actualités et des témoignages clients directement dans votre boîte de réception.

Restez à jour

Ne manquez jamais une mise à jour. Recevez des mises à jour de produits, des actualités et des témoignages clients directement dans votre boîte de réception.

Table des matières

Table des matières

Table des matières

Table des matières

Simplify payments and money management

Drive revenue, reduce costs, and manage funds with Mollie.

Simplify payments and money management

Que vous souhaitiez vous développer à l'international ou vous concentrer sur un marché spécifique, tout est possible. Mollie prend en charge tous les moyens de paiement connus, afin que vous puissiez développer votre entreprise indépendamment de l'emplacement.

Simplify payments and money management

Drive revenue, reduce costs, and manage funds with Mollie.